Les bas salaires aggravent-ils la crise ?

26 Novembre 2012 Métis

Alors que la « compétitivité » et le « coût du travail » constituent l’angle dominant sous lequel envisager la question du salaire actuellement, d’aucun, à l’image de l’économiste Michel Husson, appelle à adopter un autre point de vue. Et si les salaires étaient trop bas plutôt que trop élevés ?

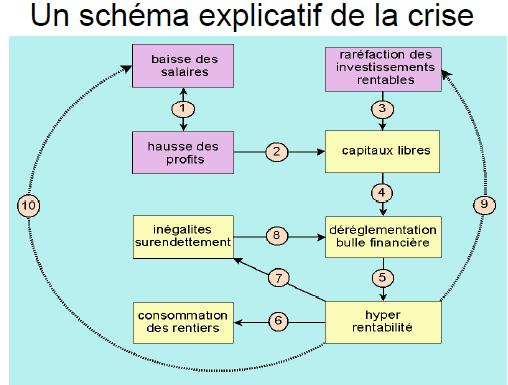

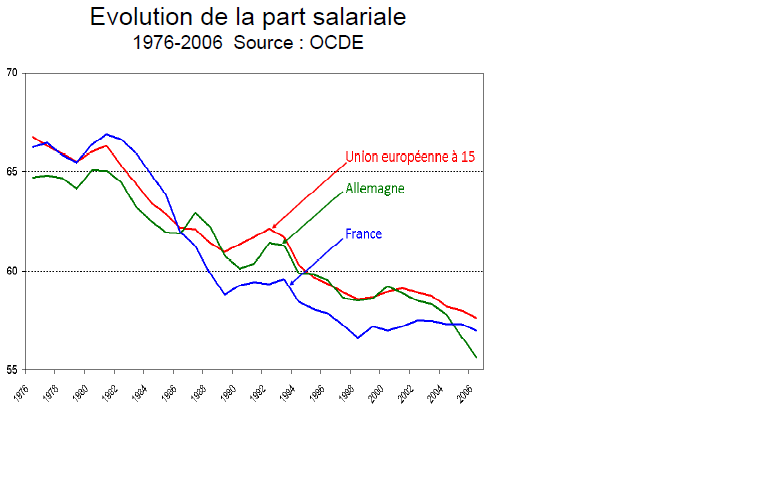

Dans une note présentée récemment lors d’un colloque à Bruxelles, l’économiste s’interroge ainsi sur le rôle des salaires dans le déclenchement de la crise. Il part d’un constat relativement unanime, la baisse de la part salariale au cours des 3 dernières décennies. Hormis quelques exceptions (Islande, République tchèque, Danemark et Grèce), celle-ci est généralisée dans les pays de l’OCDE

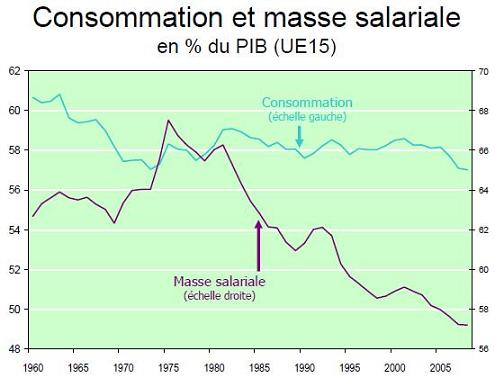

Si les causes en sont multiples (Husson insiste sur le rôle généralement sous-estimé du chômage), les conséquences sur la consommation sont évidentes. Ou du moins elles devraient l’être, car deux mécanismes ont permis de maintenir la part de la consommation dans le PIB, malgré la stagnation des salaires : l’accroissement des inégalités et le surendettement des ménages. Toutefois ces palliatifs n’étant soutenables ni socialement, ni économiquement, la crise était inévitable.

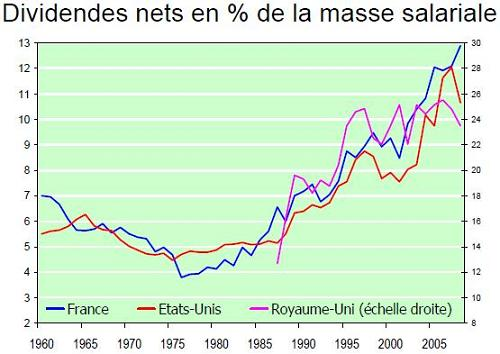

Les salaires pendant et après la crise Durant la crise, la part des salaires a remonté, mais uniquement parce qu’ils se sont ajustés avec retard à la baisse de la productivité, affectant du même coup le taux de marge des entreprises. Pour Husson, il existe deux scénarios possibles pour le rétablissement du taux de marge. Utiliser les salaires comme variable d’ajustement ou utiliser les dividendes. Or, en France, la part de ces derniers dans les profits n’a fait qu’augmenter depuis le début des années 90. Le rétablissement du taux de marge intervenu grâce à la chute brutale de la part salariale entre 1982 et 1989 a donc surtout profité aux actionnaires, le taux de marge disponible (hors dividendes) ayant même baissé durant cette période (il est aujourd’hui équivalent au minimum historique de 1982).

Malgré tout, l’un des traits saillants de la crise actuelle est la surprenante résilience des dividendes. Certes, leur masse a commencé par reculer, mais la tendance s’est vite inversée. « Entre les premiers trimestres de 2007 et 2012, les dividendes nets versés auront progressé de 27,4 % contre 6,4 % pour la valeur ajoutée, et 12,5 % pour la masse salariale. » Une situation qui augure mal de la reprise, qui, si elle intervient, pourrait prendre « la forme d’une austérité durable destinée en réalité à rétablir la rentabilité des entreprises sous contrainte du maintien de la part de la valeur ajoutée qui revient aux actionnaires. » Bienvenu dans la « wageless recovery » Une reprise sans salaire ? Cela ressemble fort à la « wageless recovery » dénoncée au Canada par le Canadian Center for Policy Alternatives (CCPA). Le pays est pourtant régulièrement cité en exemple pour sa gestion de la crise. Il y a aujourd’hui 820 000 emplois de plus qu’au cœur de la récession. La plupart dans le privé et dans des secteurs dont les normes salariales sont au-dessus de la moyenne nationale (finance, construction, soins de santé).

Ça n’empêche toutefois pas le revenu réel moyen d’avoir baissé entre 2009 et 2011, en particulier en raison des baisses enregistrées dans les bas salaires. Ainsi, s’il y a toujours eu un écart entre les salaires des nouveaux arrivants sur le marché de l’emploi et la moyenne nationale, celui-ci est passé de 30% en 2007 à 40% à l’heure actuelle. Résultat ? L’endettement des ménages canadiens atteint des records historiques, au point que le gouverneur de la Banque centrale canadienne s’en est lui-même récemment inquiété. Il faut dire qu’il dépasse désormais le niveau d’endettement des ménages américains atteint avant l’éclatement de la crise des subprimes...